In der von uns gelebten digitalen & mathematischen Welt der quantitativen Finanzanalyse, der Finanzmathematik, von Blockchain & Krypto-währungen sowie des angewandten Managements von Risiken sind Modellierungen von Zeitreihen (u.a. diverser Finanzinstrumente) nicht mehr wegzudenken. Um Zeitreihen angemessen analysieren, auswerten und darstellen zu können, bedient man sich immer häufiger stochastischer Differentialgleichungen (Oksendal, 2013). Der Begriff versteht sich als eine mathematische Verallgemeinerung gewöhnlicher Differentialgleichungen auf stochastische Prozesse (Oksendal, 2013). Um Ihnen als interessierten Leser nun einen Einstieg zu ermöglichen, ist es sinnvoll, zuerst den Begriff Differentialgleichung sowie jenen der stochastischen Prozesse verbal zu verdeutlichen.

Ein stochastischer Prozess (auch Zufallsprozess genannt) definiert sich als die mathematische Beschreibung von zeitlich geordneten sowie vom Zufall getriebenen Ereignissen (Oksendal, 2013). Eine Differentialgleichung stellt schlicht eine mathematische Gleichung dar, welche gesuchte Parameter, Variablen oder ganze Funktionen formal zusammenführt und somit zur mathematischen Modellierung sehr gut geeignet ist (Arens, et al., 2018).

Kurzum ermöglichen stochastische Differentialgleichungen (SDGL) die analytische Auswertung von Zeitreihen, welche einem Zufallsprozess folgen (das Ziel ist dasselbe, wie bei deterministischen Funktionen) (Oksendal, 2013).

Um dieses unglaublich spannende, aber auch sehr komplexe Gebiet leserfreundlich aufzuarbeiten, habe ich mich entschieden eine ganze Serie von Artikeln zum Thema zu verfassen (welche im Blog unter der Abkürzung „SDE“ sowie den jeweiligen Themenkomplex gekennzeichnet sein werden). Dieser Beitrag dient dazu, Ihnen einen umfassenden (wenn auch nicht voll umfänglichen) Überblick über den Komplex der stochastischen Differentialgleichungen und deren historischen Hintergrund, theoretisch-mathematischen Indikationen sowie praktischen Applikationen und relevante globale Einsichten zu ermöglichen.

Hierzu stelle ich Ihnen zunächst einen Überblick über das Universum der Integrale & stochastischen Prozesse vor, um anschließend die vorzustellenden Themen der Blog-Serie darzustellen. Diese werden eine Auswahl, sowie eine Kondensation der Erkenntnisse auf die populärsten, anwendungstechnisch am weitest verbreitetsten und mathematisch am bedeutsamsten Modelle und Inhalte darstellen.

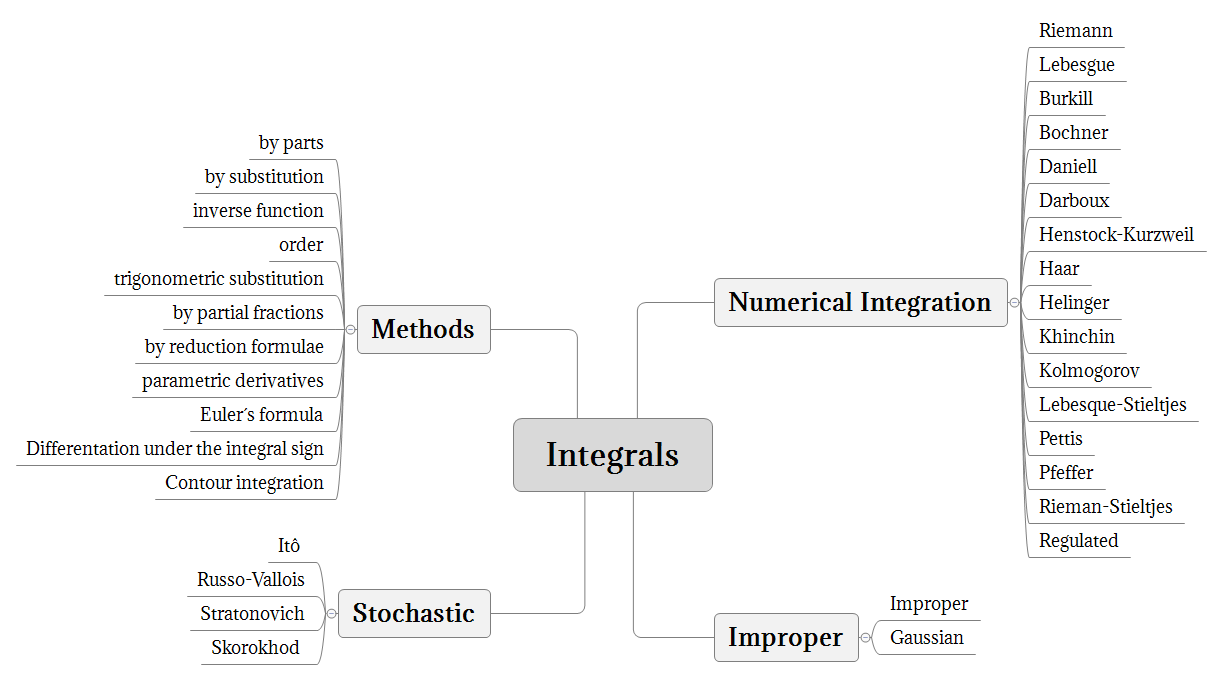

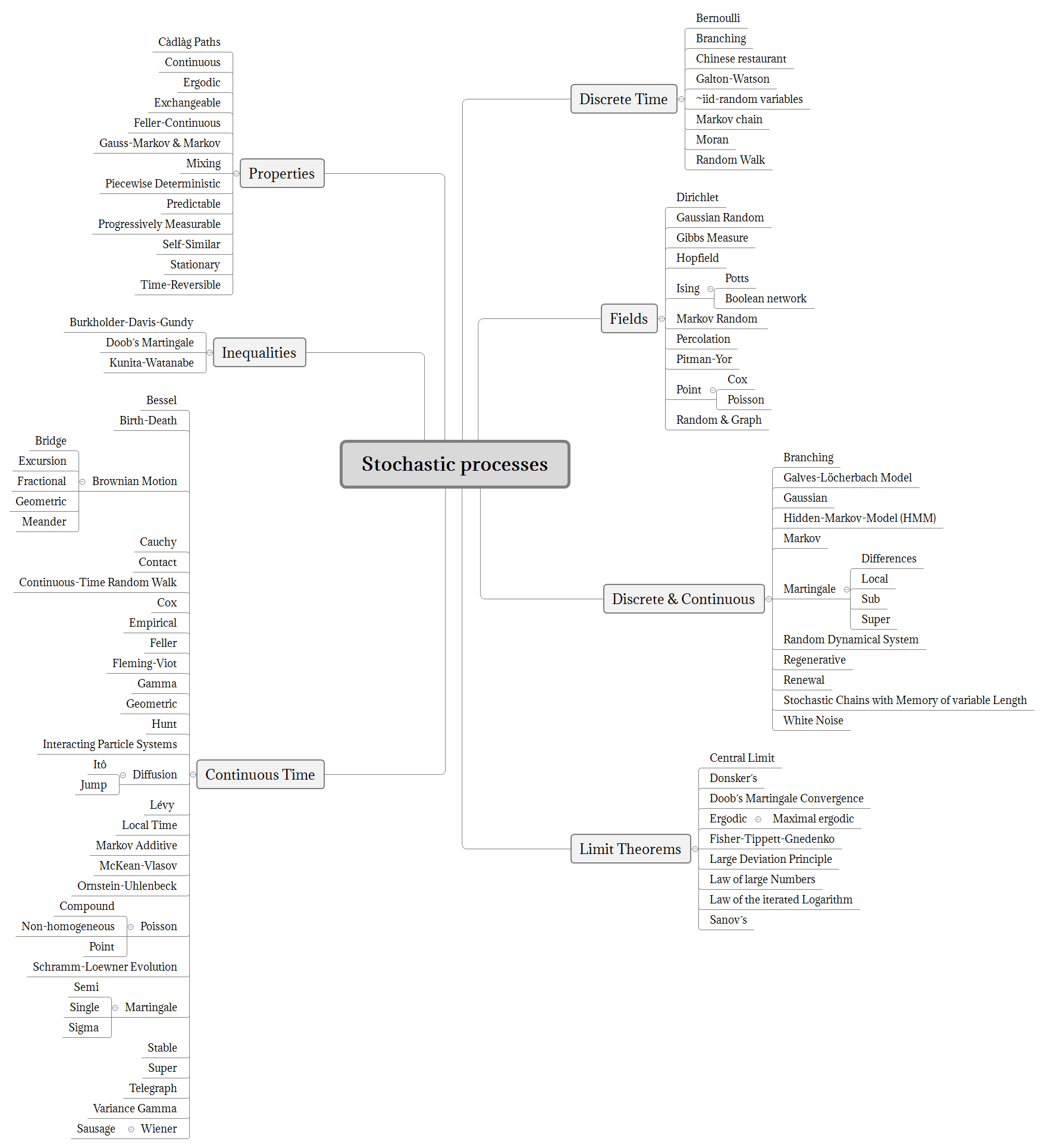

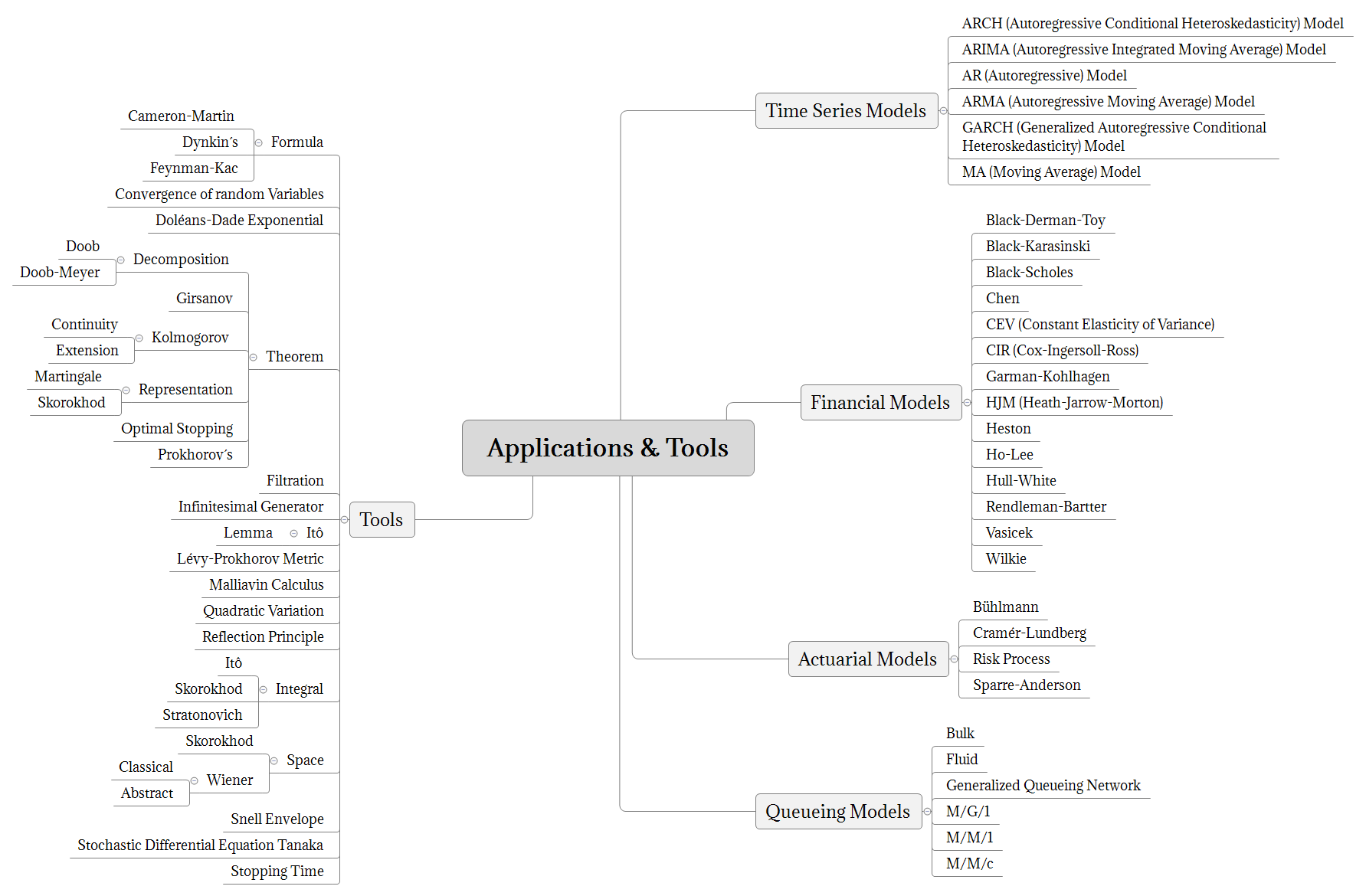

Um über alle Begrifflichkeiten zunächst einmal einen nicht mathematischen und formalen Überblick darzustellen, bediene ich mich der sog. „Mindmap“ Konzeption. Nachfolgend finden Sie (ohne inhaltliche oder ausschweifende Erklärungen) eine Übersicht verschiedener Integrale, Prozesse & Anwendungen.

Dies dient dazu, dass Sie in späteren Blog-Beiträgen der Serie stets in der Lage sind, zu eruieren, wo ich mich thematisch im „gesamten“ Bild befinde. Mathematische Formalismen und Erklärungen werden Sie in den einzelnen Artikeln finden.

Artikel zu praxisrelevanten Anwendungsbeispielen und zur Programmierung (samt Quellcode in Python oder R) stehen ausschließlich unseren Netzwerkpartnern oder uns bekannten & verifizierten Lesern zur Verfügung. KontaktierenSie uns, um gesonderten Zugang zu unserem gesammelten Wissen zu erhalten. Möchten Sie Teil unseres Netzwerkes werden, können wir nach Unterzeichnung einerGeheimhaltungsvereinbarung gerne ein persönliches Gespräch führen und die weiteren Möglichkeiten besprechen.

Integrale

Integrale werden hier deshalb dargestellt, da eine gewöhnliche Differentialgleichung auch als Integralgleichung formuliert werden kann (Arens, et al., 2018).

Stochastische Prozesse

Anwendungsbereiche & Werkzeuge

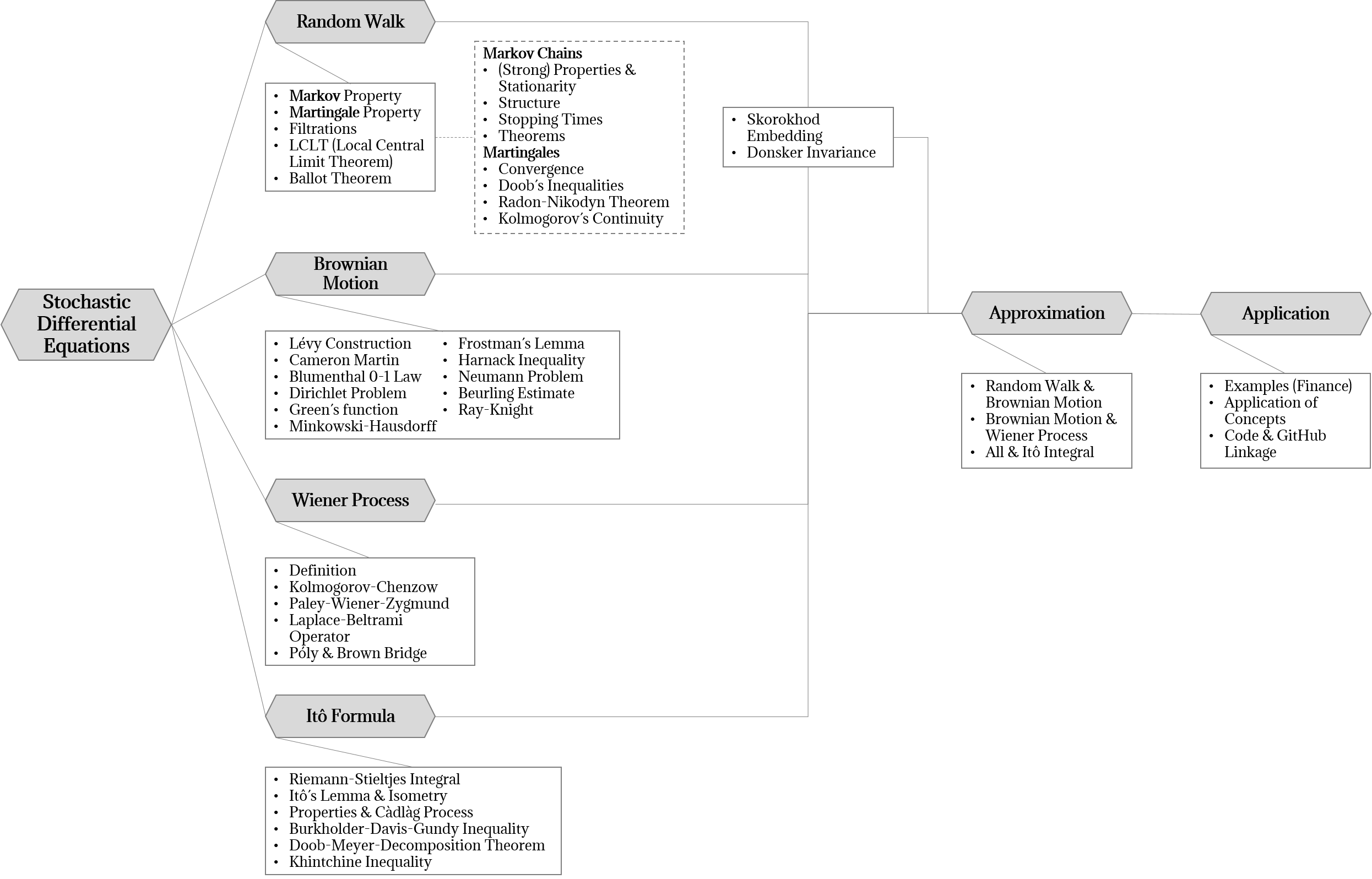

Themengebiete der Blog-Serie

Hier finden Sie nun eine selektive Auswahl, welche ich für die Serie gewählt habe. Diese soll es Ihnen ermöglichen einen möglichsten großen Teil des Themengebietes zu verstehen. Des Weiteren habe ich es mir zum Ziel gesetzt, es Ihnen zu ermöglichen, sich andere Fragestellungen des Gebietes selbst zu erarbeiten, restriktive beurteilen und einordnen zu können.

Didaktisch sind die Artikel wie folgt aufgebaut:

Zunächst stelle ich Ihnen den allgemein bekannten „Random Walk“ sowie dessen Theoreme und Eigenschaften vor

Anschließend wird das Konzept der Brownschen Molekularbewegung, gefolgt von Wiener Prozessen erläutert

Eine integrative sowie verallgemeinerte Darstellung durch Itô stellt den Abschluss der Modelle dar

Natürlich werden die Approximationen der vorgestellten Modelle untereinander ebenfalls vorgestellt und in Relation gesetzt

Nachdem die Modelle, deren Eigenschaften, Theoreme und gegenseitige Approximation formal dargestellt wurde, zeige ich praktisch relevante und auf Finanzmärkte & operatives Risikomanagement bezogene Beispiele sowie die dazugehörige Programmierung.

Beachten Sie jedoch, dass ich auf langwierige Herleitungen und Beweise verzichten und statt dessen eine entsprechende Referenz bereitstellen werde. Leser, welche sich für die mathematische Beweisführung interessieren seien hierauf verwiesen, da der Fokus auf den roten Faden durch das Thema statt auf umfängliche Beweisführung gelegt wird.

In diesem Sinne freue ich mich auf Ihre Meinungen, Rückmeldungen, Anregungen und auf zukünftige Projekte.

Hochachtungsvoll,

Ihr Markus Vogl

Literatur

Arens, T. et al., 2018. Mathematik. 4. Hrsg. s.l.:Springer.

Bilder und graphische Abbilder sind (sofern nicht geistiges Eigentum des Autors) aus der „wikimedia commons“- Datenbank und unterliegen einer freien CC Lizenz., oder sind unten aufgeführt.

Verwendete Bilder und Graphiken:

ancient architecture artistic von Fancycrave.com (Pexels Lizenz)

architecture building dark von Felix Mittermeier (Pexels Lizenz)